새소식

반응형

이번 종목 기록을 할 종목은 아날로그 반도체 1위! 전통 반도체의 강호, TI라고 불리는 '텍사스 인스트루먼트'입니다. 저는 텍사스 인스트루먼트를 배당성장주로 분류하여 투자를 하고 있어요. 제 포트폴리오에서 주가도 꾸준히 우상향하고, 배당도 높은 상승률을 보여주면서 효자 노릇을 톡톡히 하고 있는 텍사스 인스트루먼트!

종목 분석을 통해 텍사스 인스트루먼트에 대해서 자세히 알아보도록 하겠습니다:)

- 이름 : 텍사스 인스트루먼트

- 티커 : TXN(나스닥)

- 상장일 : 1980년 1월 4일

- 본사 : 미국 텍사스 댈러스

- S&P섹터 : IT

- 시가총액 : $174.21B(한화 약 203조) / 현재 시가총액 59위

- 주가 : $188.34(2021. 8. 16. 기준)

- 배당률 : 2.16%(2021. 8. 16 기준)

- 배당금 : $4.080(평균 배당 성장률 14%)

텍사스 인스트루먼트는 미국의 반도체 기업이에요. 우리가 흔히 알고 있는 반도체가 아닌 아날로그 반도체를 만드는 기업이며, 이 반도체는 차량용 및 산업용으로 쓰입니다.

아날로그 반도체 시장에서 텍사스 인스트루먼트의 점유율은 19%에요. 2등은 Analog Devices로 9%를 차지하고 있어요. 눈에 띄는 점은 Skyworks Solutions가 24%의 성장률을 보이며 점유율 3등의 모습을 보여주는 것인데요. 아날로그 반도체의 경우 점유율이 골고루 분산되어있기 때문에 텍사스 인스트루먼트의 시장 점유율 변화를 꾸준히 확인해줘야 해요. 지금까지는 아날로그 반도체 업종에서 부동의 1위 자리를 차지하고 있습니다.

현재 주가는 188달러로, 코로나 위기로 인하여 2020년 3월에 주가가 빠진 이후로 꾸준히 우상향하는 모습을 보여줬어요. 아래 사진은 TXN의 1년 주가 차트입니다. 꾸준히 우상향 하다가 2021년 4월 고점을 찍은 이후 횡보하고 있어요. 최근 2분기 실적 발표 이후 주가가 좀 하락했는데, 3분기 가이던스를 보수적으로 잡은 것이 이유였지요. 20일, 50일 이동평균선보다는 아래 있으며, 200일 이동평균선에서는 6.31% 상승해있어 과열은 식은 상태입니다.

아날로그 반도체 2위 기업 "아날로그 디바이스"는 횡보 후 주가가 천천히 상승하고 있는 모습을 보이고 있어요. 텍사스 인스트루먼트가 먼저 상승하고 그 이후 아날로그 디바이스가 그 뒤를 따라오는 형태라고 생각하시면 되겠습니다.

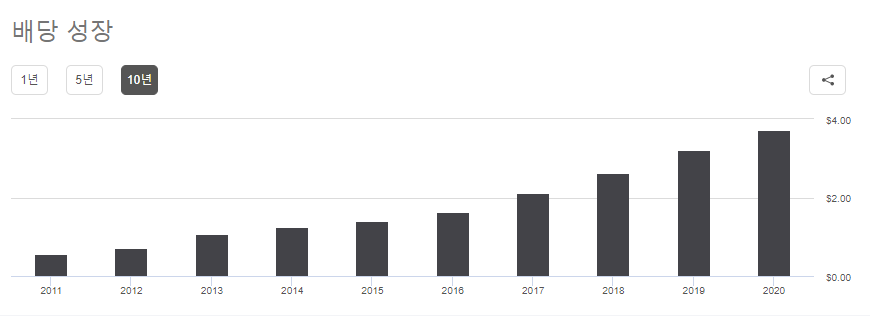

텍사스 인스트루먼트는 대표적인 주주친화 기업으로 뽑을 수 있습니다. 실적이 꾸준히 성장하며 Free Cash Flow의 100%를 주주에게 환원하는 기업이라 안정적인 주식을 선호하는 저같은 투자자에게 매력을 보여주는 기업입니다. 현재 배당금은 4달러로 배당률은 2.16%입니다.(2021년 8월 16일 기준)

배당은 분기 배당이며, 2/5/8/11월에 배당을 주고 있습니다.

텍사스 인스트루먼트는 특히 주주환원정책으로 높은 배당성장률을 보여주는 기업인데요. 연간 평균 배당성장률이 14%로 높은 배당 성장을 자랑하고 있습니다. 배당투자를 하는 사람들에게는 주가 성장과 배당 성장 2마리 토끼를 잡게 해주는 기업이 아닐까 생각해요.

텍사스 인스트루먼트는 아날로그 반도체를 주력으로 만드는 기업이에요. 현재 사업부별 매출 비중을 보면 아날로그 반도체가 76%, 임베디드 칩이 17%, 그 외 서비스가 7%를 차지하고 있는 것을 알 수 있어요.

▶ 아날로그 반도체

텍사스 인스트루먼트 매출의 76%를 차지하는 아날로그 반도체는 빛, 소리, 압력과 같은 아날로그 신호를 컴퓨터가 인식할 수 있는 디지털 신호로 바꿔주는 반도체를 말해요. 디지털 기기의 입출력 인터페이스, 전력 관리, 신호 감지 및 증폭 등에 사용되고 있어요. 특히 현재 핫한 키워드인 '자율주행' 관련하여 필수 부품 중 하나로 뽑히고 있어요. 교통신호 시스템, 차간 간격유지, 위험 감지 등의 아날로그 신호를 디지털 신호로 빠르게 변환해주는 것이 자율주행차 기능 구현에 필수적이기 때문이에요.

텍사스 인스트루먼트는 예전 8인치(200mm) 웨이퍼를 사용하는 대신 12인치(300mm) 웨이퍼 팹으로 전환하면서 생산성을 크게 향상시켰어요. 이로 인해서 아날로그 반도체 패키지 부품 비용을 40%나 감소시키는 모습을 보여줬지요. 이로 인해 가격도 낮출 수 있어 가격을 20% 정도 낮췄다고 합니다.

또한 아날로그 반도체용 12인치 팹을 꾸준히 확대할 계획을 보여주고 있어요. 현재 텍사스주에 있는 기존 12인치 RFAB 공장 옆에 신규 12인치 팹을 건설 중이며 내년에 양산을 시작한다고 밝혔어요.

7월에는 미국 유타주에 있는 마이크론의 12인치(300mm) 반도체 공장을 9억 달러(한화 1조 182억 원)에 인수한다고 밝혔어요. 이 공장에서의 매출은 2023년 초부터 나올 것으로 예상하고 있습니다. 꾸준히 아날로그 반도체에 투자를 하는 모습을 보여주고 있어 아날로그 반도체 1등을 유지할 수 있지 않을까 생각합니다.

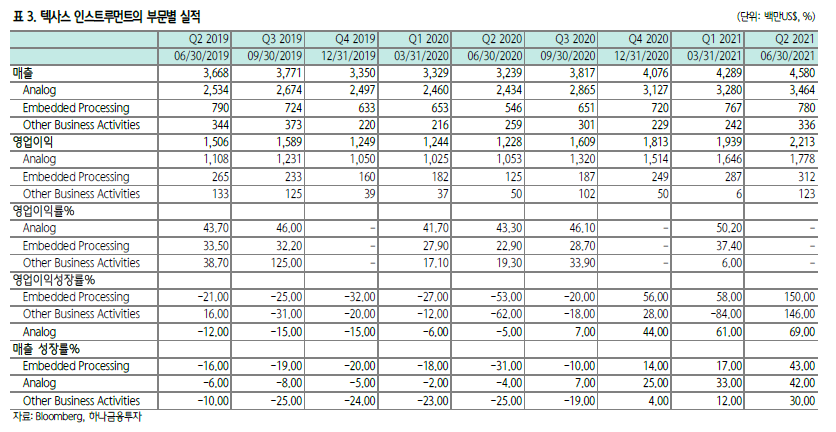

2021년 2분기 텍사스 인스트루먼트의 아날로그 반도체 매출은 34억 달러로 꾸준히 성장하는 모습을 보여주고 있습니다. 아날로그 반도체의 경우 혁신적인 반도체는 아니기에 매출이 확 뛰는 모습은 보이지 않지만 많은 전자기기에 들어가는 부품이기에 꾸준한 매출이 나온다는 것이 특징입니다.

▶ 임베디드 칩

임베디드 칩은 기계나 기타 제어가 필요한 시스템에 대해 제어를 위한 기능을 수행하는 칩이에요. 즉 제어가 필요한 시스템을 위한 두뇌 역할을 하는 칩이라고 생각하면 되겠습니다. 우리가 흔히 사용하는 스마트폰, 냉장고, 디지털카메라부터 시작하여 인공위성, 로봇, 자동차 엔진 제어 장치 등에 사용되는 부품입니다.

이 또한 아날로그 반도체처럼 제어 장치가 필요한 다양한 전자제품에 사용되기 때문에 꾸준한 매출이 나온다는 것이 특징이에요. 2021년 2분기 텍사스 인스트루먼트의 임베디드 칩 매출은 7억 8000만 달러로 2020년에 매출이 줄었다가 다시 2019년 수준의 매출로 회복하고 있는 모습을 보여주고 있어요. 2019년 2분기 임베디드 칩 매출은 7억 9000만 달러로 3분기에는 매출이 더 회복이 되어 2019년의 매출을 넘을 수 있지 않을까 생각합니다.

텍사스 인스트루먼트는 현재 자동차 반도체 기업으로 분류되어 있어요. 자율주행차에 아날로그 반도체, 임베디드 칩이 들어가기 때문에 자율주행 차가 보급이 될수록 이익을 볼 수 있는 기업입니다. 테슬라로 인하여 2020년~2021년 상반기 자율주행이 핫한 키워드가 되었기 때문에 텍사스 인스트루먼트의 실적과 주가는 꾸준히 상승하는 모습을 보여줬어요.

그러나 2분기 실적 발표 이후 주가가 4% 이상 하락을 했습니다. 3분기 실적 가이던스를 보수적으로 잡았기 때문인데요. 시장에서는 반도체 수요가 여전히 매우 강하기 때문에 향후 몇 분기 동안 평균 이상의 매출 성장을 기대하고 있었어요. 하지만 회사 측에서는 3분기 매출 가이던스를 44~47.6억 달러로 잡았는데, 하단 값(44억 달러)이 컨센서스 45.9억 달러를 하회하고 있습니다. 분기 배출은 지난 7분기 연속(2019 4분기 ~ 2021년 2분기) 컨센서스를 상회했었습니다.

아날로그 반도체와 임베디드 칩은 꾸준한 매출은 나오지만 어마어마한 매출 성장은 보여주지 않습니다. 반대로 실적이 갑자기 확 줄지는 않는다는 것이죠. 실적 쇼크로 투자자들을 놀라게 하지 않는 기업이므로 실적 발표 직후의 주가 하락은 단기에 마무리될 것으로 보입니다.

3분기 가이던스에 대해 텍사스 인스트루먼트의 답변은 간단했어요. 원래 3분기가 계절적으로 성수기라 2분기보다 매출이 증가하는 모습을 보여줬지만, 2020년 팬데믹 이후 분기별 계절성이 과거와 동일한 흐름으로 가지 않는다는 것입니다. 현재 텍사스 인스트루먼트의 차량용 반도체의 경우 전년 동기 대비 100% 이상 증가한 상태입니다. 성장률이 워낙 크다 보니 3분기에도 동일한 수준의 매출 성장률(YoY)을 보여줄 수 있을지 지켜봐야 할 것 같습니다.

텍사스 인스트루먼트는 꾸준히 생산라인을 증설하고 있습니다. RFAB2의 양산 시기는 2022년 중반, 마이크론으로 부터 인수한 Lehi 생산라인은 2023년 초부터 매출에 기여할 것으로 보입니다. 따라서 차량용 반도체 수급 불균형(수요가 공급보다 많음)은 3분기에도 지속되지 않을까 생각합니다.

사실 차량용 반도체 부족을 해결하는 열쇠는 텍사스 인스트루먼트와 같은 아날로그 반도체 공급사가 아니라 반도체 위탁제조(파운드리) 사가 가지고 있기 때문에, TSMC와 삼성전자와 같은 파운드리 회사가 공장을 증설하여 반도체 생산량이 늘어나면 반도체 부족은 해결될 것으로 보입니다.

이번 포스팅에서는 아날로그 반도체의 절대 강자! 텍사스 인스트루먼트(TXN)에 대해서 알아보았습니다. 꾸준한 매출을 보여주며 멋진 주주환원 정책을 보여주는 텍사스 인스트루먼트! 저는 현재 배당성장주로서 TXN을 투자하고 있습니다. 엄청난 매출 성장을 보여주지는 않지만, 안정적인 주가 성장과 배당 성장 2마리 토끼를 잡을 수 있기 때문에 안정적인 투자를 하는 투자자라면 관심을 가져볼 만한 기업이 아닐까 생각합니다.

긴 글 읽어주셔서 감사하며, 다음에도 좋은 종목 분석으로 찾아오겠습니다~:)

* 투자 추천이 아니며, 투자의 책임은 본인에게 있습니다.

소중한 공감 감사합니다