ASML 2022년 4분기 실적 분석

안녕하세요.

이번 글에서는 ASML의 2022년 4분기 실적을 정리해보고자 합니다.

제가 좋아하는 기업 중 하나인 ASML이 1월 25일 장전에 실적을 발표했습니다.

실적은 컨센서스에 부합하게 나왔고, 여전히 ASML은 미래에 대한 강한 자신감을 보여줬습니다.

그래서 다행히 1월 25일 차익 실현 매물로 인한 장 초반 하락에도 잘 견뎌내고 장 마감 전에 상승을 했습니다.

ASML의 2022년 4분기 실적이 어땠는지!

한번 정리해 보도록 하겠습니다.

ASML 2022년 4분기 실적 요약

✔ 매출 : 64.3억 유로(YoY +28%)

✔ 영업이익 : 21억 유로(YoY +4%)

✔ 순이익 : 18억 유로(YoY +2%)

✔ EPS : 4.60유로(YoY +4%)

✔ 판매된 새로운 반도체 장비 : 95대(QoQ + 15대)

✔ 판매된 중고 반도체 장비 : 11대(QoQ +5대)

✔ 순 예약 : 63억 유로

ASML 4분기 실적은 다행히 작년 4분기 대비 모두 플러스를 기록해 줬습니다.

매출, 영업이익, 순이익, EPS 모두 작년보다 성장해 줬고 반도체 장비도 3분기보다 더 잘 팔리고 있음을 보여줬습니다.

순예약은 지난 분기보다 좀 줄어들었는데 이건 좀 아쉬운 부분이네요.

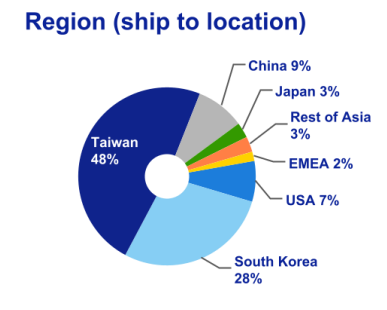

지역별 매출을 살펴보면 확실히 달라진 부분은 바로 중국향 매출입니다.

지난 분기에 중국 매출이 15%를 차지했는데 현재는 9%밖에 차지하지 못하고 있습니다.

미-중 반도체 갈등이 심해지는 것 때문에 ASML이 중국에 EUV 프리미엄 장비를 빠르게 판매를 할 수 없어서 중국 매출이 점점 줄어드는 듯합니다.

대신 우리나라 매출이 24%에서 28%로 더 커졌네요.

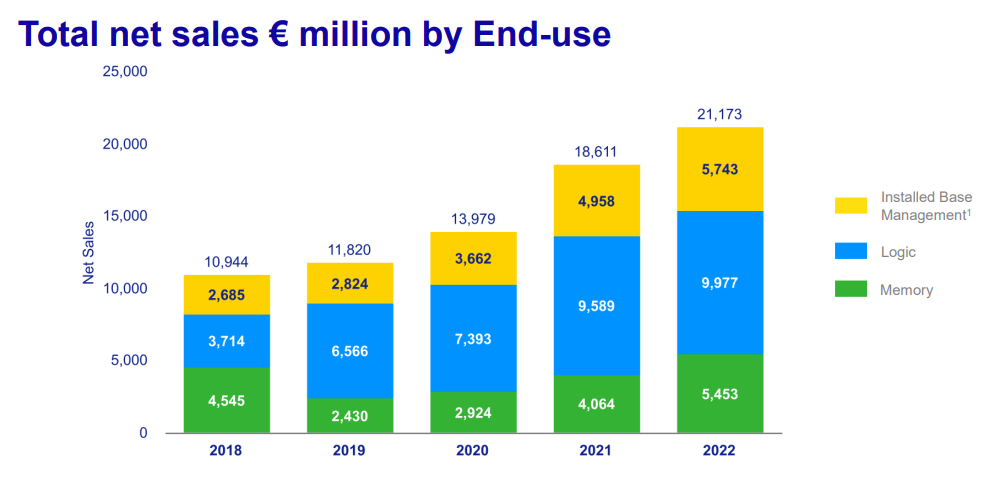

ASML 사업 실적 요약

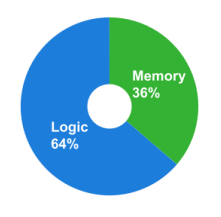

위 그래프를 보면 ASML의 매출 비중은 로직이 메모리보다 더 큰 것을 확인할 수 있습니다.

그러나 지난 분기에 비해 메모리 비중이 4% 증가했고, 로직 비중은 감소했습니다.

2021년에는 메모리 비중이 30%였는데, 점점 로직보다 메모리 비중이 커져가고 있는 추세임을 알 수 있네요.

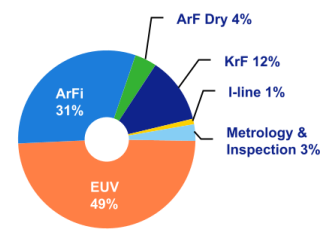

장비별 매출 비중을 보면 EUV 비중이 50% 가까이 유지되고 있습니다.

확실히 ASML의 대표 수입원답게 EUV가 많은 매출을 담당하고 있습니다.

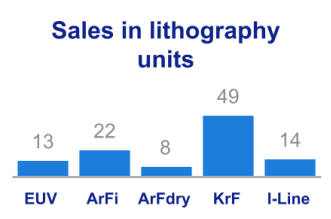

EUV는 이번 분기에 13대 판매되었는데, 다른 반도체 장비 93대 판매 매출과 비슷한 수준입니다.

EUV가 정말 비싼 가격에 판매가 된다는 것을 알 수 있습니다.

ASML의 사업부별 매출 비중을 보면 전체적으로 고르게 성장하고 있음을 알 수 있습니다.

노란색으로 되어있는 부분이 장비 관리 사업인데 꾸준히 성장하는 모습입니다.

ASML이 장비를 팔고 끝이 아니라 꾸준한 관리 사업으로 돈을 잘 벌고 있으며, 메모리 장비보다 매출이 잘 나오는 상황입니다.

미래에 EUV 장비가 더 많이 팔리면 관리 사업이 얼마나 돈을 많이 벌지 기대가 되네요.

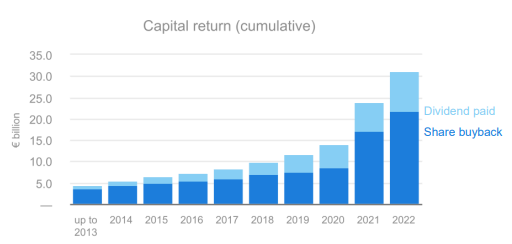

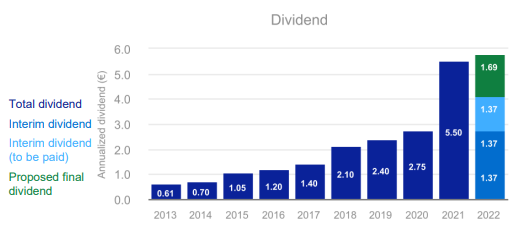

주주 환원 정책

✔ 자사주 매입에 쓴 돈 : 3억 유로(2022년 총 31억 유로)

✔ 이번 분기 배당금 : 1.69유로(2023. 2. 15. 지급 예정)

✔ 2022년 배당금 : 5.80유로(5.5% 상승)

미래 가이던스

ASML은 실적 발표 때 Outlook으로 미래 가이던스를 제시합니다.

2023년 1분기 가이던스를 살펴볼까요?

✔ 2023년 1분기 매출 61억 유로 ~ 65억 유로

✔ 2023년 1분기 총 마진 49%~50% 예상

✔ R&D 비용 9억 6500만 유로

✔ 판관비 2억 8500만 유로

✔ 2023년에도 2022년 대비 25% 이상 성장 예상

이번 가이던스에서 볼 수 있듯 2023년도에도 강한 성장을 할 수 있다고 이야기해 줬습니다.

ASML의 CEO인 Peter Wennink는 하반기에 반도체 시장이 반등할 것이라 기대한다고 언급했는데, 확실히 반도체 사업은 바닥에서 반등하고 있는 분위기를 보여주는 듯합니다.

ASML의 노광 장비 제품의 수요는 여전히 강력하다고 어필하였기 때문에 ASML의 주가가 다른 반도체 기업들보다 빠르게 회복하고 있는 것 같습니다.

긴 글 읽어주셔서 감사합니다.

다음 분기에도 실적 정리로 찾아오도록 하겠습니다.

'📈주식 > 미국 기업 실적' 카테고리의 다른 글

| [실적 기록] 애플(Apple, AAPL) 2022년 4분기 실적 분석 - 애플도 어려운 지금 상황...! (14) | 2023.02.06 |

|---|---|

| [실적 기록] 테슬라(Tesla, TSLA) 2022년 4분기 실적 분석 - 실적 발표 후 10% 상승?! (10) | 2023.01.28 |

| [실적 기록] 마이크로소프트(Microsoft, MSFT) 2022년 4분기 실적 분석 - 가이던스가 아쉽다. (20) | 2023.01.26 |

| [실적 기록] 엔비디아(Nvidia, NVDA) 2022년 3분기 실적 분석 - 기대가 없으면 실망도 없다? (15) | 2022.11.18 |

| [실적 기록] 애플(Apple, AAPL) 2022년 3분기 실적 분석 - 다행히 예상을 상회! (26) | 2022.10.31 |