ASML 2023년 2분기 실적 분석

안녕하세요.

이번 글에서는 ASML의 2023년 2분기 실적을 정리해보고자 합니다.

제가 좋아하는 기업 중 하나인 ASML이 7월 19일 장전에 실적을 발표했습니다.

과연 ASML의 2023년 2분기 실적이 어떻게 나왔는지!

한번 정리해 보도록 하겠습니다.

ASML 2023년 1분기 실적 요약

✔ 매출 : 69억 유로(YoY +27%) - 가이던스 65~70억 유로

✔ 영업이익 : 22억 유로(YoY +36%)

✔ 순이익 : 19억 유로(YoY +37%)

✔ 총 마진 : 51.3% - 가이던스 50~51%

✔ EPS : 4.93유로(YoY +39%)

✔ 판매된 새로운 반도체 장비 : 107대(QoQ + 11대)

✔ 판매된 중고 반도체 장비 : 6대(QoQ +2대)

✔ 순 예약 : 45억 유로(이 중 16억 유로는 EUV) - 지난 분기 대비 8억 유로 상승

ASML 2분기 실적은 다행히 작년 2분기보다 훨씬 좋은 모습을 보여줬습니다.

더 좋은 점은 1분기에 순 예약이 크게 줄어들었는데, 다시 2분기에 순 예약이 상승해 줬다는 것입니다.

반도체 장비 판매량도 늘어나고 총 마진도 늘어나는 아주 좋은 모습이네요.

AI 시대가 오면서 반도체 필요 물량이 많아지니 ASML의 사업도 순항하는 듯 합니다.

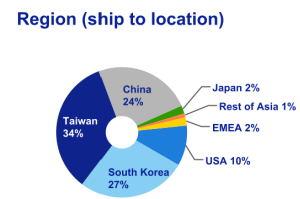

지역별 매출을 살펴보면 중국 쪽 매출이 어마어마하게 크게 상승한 것을 볼 수 있습니다.

대만(TSMC) 매출이 49%👉34%로, 중국 매출이 8%👉24%로 큰 상승을 보여줬네요.

오히려 미국 매출이 15% 👉10%로 줄어버리면서 ASML의 중국 쪽 의존도가 좀 많이 높아졌습니다.

미중 갈등이 심해지면 ASML은 악영향을 받을 수밖에 없겠다고 느껴지네요.

ASML 사업 실적 요약

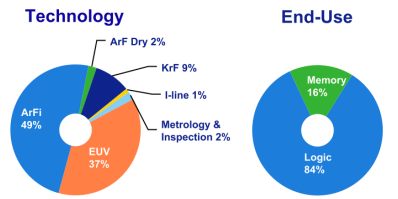

위 그래프에서도 볼 수 있듯이 ASML 내에서 로직 매출이 무려 84%를 차지합니다.

지난 분기에는 로직 70/메모리 30이었는데, 이제는 로직 84/메모리 16이네요.

로직 매출이 점점 커지는 상황입니다.

EUV 매출은 지난 분기 54%에서 이번 분기 37%로 엄청 줄어들었습니다.

중국 쪽에 DUV 장비를 많이 판매한 덕분에 DUV 쪽 매출이 크게 늘어났네요.

EUV 쪽이 강세였던 평소와 달리 DUV 매출이 늘어났는데, 이게 그렇게 좋게 보이지는 않습니다.

이번 분기 실적 상승이 중국의 영향이 컸다는 것인데 미중 반도체 갈등이 다시 심해지면 충분히 다시 악화될 수 있다는 것이니까요.

그럴 일은 극히 희박하지만 미중 반도체 갈등이 원만하게 합의된다면 ASML에게는 더없이 좋은 상황이 되겠네요.

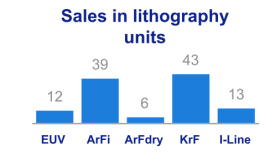

EUV는 12대로 지난 분기 대비 판매량이 5개 줄어들었습니다.

반대로 DUV는 18대 늘어난 101대를 판매하였습니다.

EUV 매출이 늘어났으면.... 하는 바람이 있었는데 DUV가 많이 늘어난 건 아쉽기도 하네요.

DUV는 중국 쪽 매출이 대부분이기 때문에 중국 갈등이 심해지면 다시 실적이 하락할 수 있으니...

주주 환원 정책

✔ 자사주 매입에 쓴 돈 : 약 80만 주를 약 5억 유로에 매입

✔ 이번 분기 배당금 : 1주당 1.45유로의 배당금이 8월 10일에 지급될 예정

미래 가이던스

ASML은 실적 발표 때 Outlook으로 미래 가이던스를 제시합니다.

2023년 3분기 가이던스를 살펴볼까요?

✔ 2023년 2분기 순매출 65억~70억 유로

✔ 2023년 1분기 총 마진 50%

✔ R&D 비용 10억 유로

✔ 판관비 2억 8,500만 유로

✔ 2023년에 ASML은 25% 순매출이 아닌 30% 매출 증가가 가능하다!

이번 가이던스에서 눈에 띄는 것은 순매출 예상치를 25%에서 30%로 올렸다는 것입니다.

ASML은 올해 정말 자신이 있는 것 같습니다.

순매출도 꾸준히 좋은 가이던스를 유지하고 있고, 매출 성장이 30%라는 어마어마한 가이던스를 제시했으니까요.

약 380억 유로의 강력한 수주 잔고 때문에 ASML은 미래 경제의 불확실성 속에서도 잘 살아날 수 있을 것이라는 자신감도 보여줬습니다.

실적을 발표하고 주가가 좀 빠졌지만, 빠진 이유는 중국 쪽의 우려 때문이라고 생각됩니다.

DUV 매출이 크게 늘어나고 중국 매출 비중이 커진 것은 언제든 다시 하락할 수 있다는 우려를 가지고 있으니까요.

그렇다고 하더라도 ASML의 장비에 대한 수요는 지금도 건재하며 꾸준히 상승할 것이란 자신감을 보여줬기에 주가가 더 하락한다면 열심히 줍줍 해야겠습니다.

긴 글 읽어주셔서 감사합니다.

다음 분기에도 실적 정리로 찾아오도록 하겠습니다.