마이크로소프트 2023년 2분기 실적 분석

7월 25일 장 마감 후, 마이크로포스트의 2023년 2분기 실적이 발표되었습니다.

예상만큼 잘 나와줬다고 생각했는데, 아쉽게도 마이크로소프트의 주가는 실적 발표 후 4~5% 정도 하락했습니다.

마이크로소프트의 주 성장 동력인 클라우드의 성장 속도 둔화 우려가 큰 이유인데요!

마이크로소프트의 2023년 2분기 실적을 정리해 보면서 하락 이유를 한번 살펴봅시다!

마이크로소프트 2023년 2분기 실적 요약

✔ 매출: 561억 달러(YoY +8%)

✔ 영업이익: 242억 달러(YoY +18%)

✔ 세전이익: 247억 달러(YoY +20%)

✔ 2분기 EPS: $2.69(YoY +21%)

이번에 마이크로소프트는 매출, 이익, EPS 모두 다 작년 2분기보다 크게 성장해 줬습니다.

2022년에 마이크로소프트의 실적이 좋지 않았기 때문이기도 하지만, 마이크로소프트는 꾸준히 잘 회복해 주는 것 같습니다.

EPS와 이익이 모두 20%대 상승을 해줬는데, 이는 1분기보다 훨씬 좋은 성적을 보여준 것입니다.

근데 왜 주가는 하락하고 있는지 사업부별 실적을 살펴보면서 알아봅시다!

사업부별 실적

✔ PBP 매출: 182억 달러(YoY +10%) - 가이던스 상회(169억~172억 달러)

- 오피스 커머셜: YoY +12%

- 오피스 컨슈머: YoY +3%

- 링크드인: YoY +5% - 성장성이 더 낮아짐...!

- 다이내믹 365: YoY +26%

✔ IC 매출: 239억 달러(YoY +15%) - 가이던스 상회(217억~220억 달러)

- 클라우드 서비스: YoY +17%

- Azure(애저): YoY +26%

✔ MPC 매출: 139억 달러(YoY -5%) - 가이던스 상회(119~123억 달러)

- 윈도 OEM: YoY -12%

- 윈도우 커머셜: YoY +2%

- Xbox 콘텐츠 및 서비스: YoY +5%

- 검색 및 뉴스 광고 수익: YoY +8%

- 디바이스 수익: YoY -20%

구체적인 실적 지표

🔘 PBP(Productivity and Business Processes) 사업부

✔ 총매출 182억 달러, 영업이익 90억 달러(지난 분기 매출 175억 달러, 영업이익 86억 달러)

✔ 마이크로소프트 365 컨슈머 가입자는 12% 증가한 6,700만 명 달성(지난 분기 6,540만 명)

✔ 링크드인 매출 5% 증가(점점 성장성이 없어지는 중😥)

✔ 오피스 커머셜 365 매출은 15% 증가, 제품 매출은 20% 감소(클라우드 쪽으로 넘어가는 중)

✔ 다이내믹 365의 26% 성장에 힘입어 다이나믹 제품 수익은 19% 상승

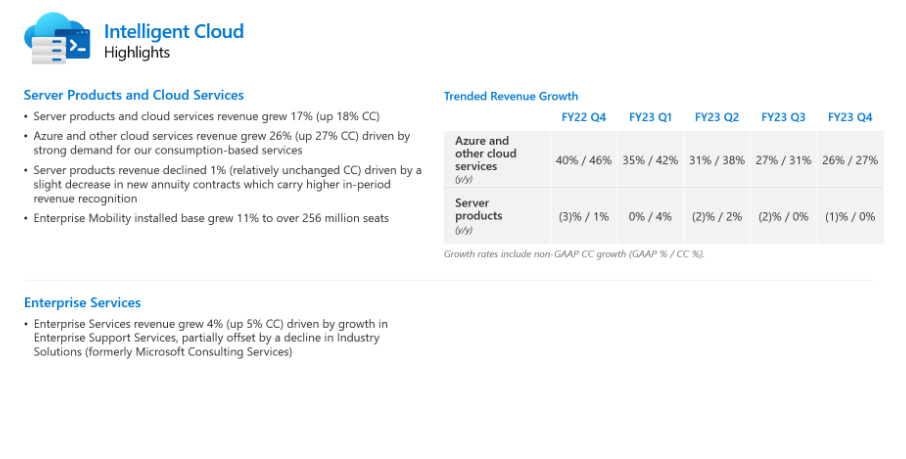

🔘 클라우드(Intelligent Cloud) 사업부

✔ 총매출 239억 달러, 영업이익 105억 달러(지난 분기 매출 221억 달러, 영업이익 94억 달러)

✔ 서버 제품 및 클라우드 서비스 매출은 17% 상승

✔ Azure 서비스 수익은 26% 성장(지난 분기 27%- 성장속도가 둔화되는 중)

✔ 엔터프라이즈 서비스 매출은 4% 성장

🔘 퍼스널 컴퓨팅(More Personal Computing) 사업부

✔ 총 매출 139억 달러, 영업이익 46억 달러(지난 분기 매출 113억 달러, 영업이익 42억 달러)

✔ 지난 분기보다는 상승한 모습이지만 작년 대비 4% 감소

✔ Windows OEM의 감소로 인해 윈도 매출 5% 감소

✔ 디바이스 매출은 20% 감소

✔ 검색 및 뉴스 광고 수익은 3% 증가

✔ 게임 수익은 1% 증가했으며 콘텐츠 및 서비스 수익은 5% 상승

✔ Xbox 장비 수익은 13% 감소

🔘 기타

✔ 주주환원 정책 - 자사주 매입과 배당금 형태로 97억 달러 주주 환원(지난 분기와 같은 금액)

2023년 3분기 가이던스

✔ PBP 사업부 매출 : 180억~183억 달러(지난 분기 169억~172억 달러)

- 오피스 커머셜에서 수익 성장은 오피스 365에 의해 주도될 것 - 약 16%의 매출 성장 기대

- 오피스 컨슈머는 마이크로소프트 365 구독에 힘입어 한 자릿수 중반의 성장 예상

- 링크드인은 점유율 상승에도 불구하고 한 자릿수 중반의 매출 성장 예상

- 다이내믹 365의 지속적인 성장에 힘입어 10대 중후반 매출 성장 기대

✔ IC 사업부 매출 : 233억~236억 달러(지난 분기 217억~220억 달러)

- 수익은 계속해서 Azure에 의해서 주도될 것

- Azure 약 25~26% 성장 예상

- 성장 속도는 계속 완화될 것 같다😥

✔ MPC 사업부 매출 : 125억 달러~129억 달러(지난 분기 119억~123억 달러)

- 윈도 OEM 수익은 마이너스를 기록할 것

- 디바이스의 경우 -30% 예상

- 윈도우 커머셜 수익은 높은 한 자릿수 성장 예상

- 뉴스 및 광고 수익은 높은 한 자릿수 성장 예상(AI에 투자하면서 Bing의 장기적인 기회를 노리는 중)

- 게임은 한 자릿수 중반의 성장 예상

실적도 정말 좋고, 가이던스도 지난 분기보다 더 올려준 좋은 모습입니다.

아쉬운 것은 Azure 성장성이 약간 낮아진 것인데, 그것을 제외하고도 AI 쪽 기대가 넘치기 때문에 지금 하락한다면 저는 열심히 줍줍 해놓으려고 합니다.

실적만 봐서는 마이크로소프트가 힘 빠질 거라 생각이 들지 않거든요...ㅎㅎ

긴 글 읽어주셔서 감사합니다.

다음에도 기업 실적 발표 글로 찾아오도록 하겠습니다:)

'📈주식 > 미국 기업 실적' 카테고리의 다른 글

| [실적 기록]엔비디아(Nvidia, NVDA) 2023년 2분기 실적 분석 - 미쳐 날뛰고 있는 엔비디아...!! (24) | 2023.08.25 |

|---|---|

| [실적 기록] 애플(Apple, AAPL) 2023년 2분기 실적 분석 - 이번 실적은 좀 아쉽다..! (19) | 2023.08.07 |

| [실적 기록] 테슬라(Tesla, TSLA) 2023년 2분기 실적 분석 - 괜찮은 듯 하지만 이번에도 아쉬운 실적....! (15) | 2023.07.26 |

| [실적 기록] ASML 2023년 2분기 실적 분석 - 좋은 모습을 보여줬는데 주가는 하락하네...! (17) | 2023.07.24 |

| [실적 기록] 유나이티드 헬스 그룹(UNH) 2023년 2분기 실적을 분석해보자! 실적 발표 후 7% 상승?! (14) | 2023.07.17 |