페이스북 주가 및 기업 분석

안녕하세요. 12번째 종목 분석 기업은 우리에게 너무 친숙한 기업! 페이스북(FB)입니다. 이번 글에서는 페이스북의 주가, 사업 및 전망 등에 대해서 알아보고자 합니다. 페이스북은 우리에게 인스타그램과 같은 SNS로 친숙한 기업입니다. 친숙하긴 하지만 오히려 친숙해서 더 깊게 찾아보지 않게 되기도 합니다. 그래서 이번에는 우리에게 친숙한 페이스북에 대해서 자세히 한 번 알아보겠습니다:)

페이스북 개요 및 주가

페이스북 개요

- 이름 : 페이스북(Facebook)

- 티커 : FB(나스닥 증권거래소)

- 상장일 : 2012년 5월 1일

- 본사 : 캘리포니아주 멘로파크

- S&P섹터 : 커뮤니케이션

- 시가총액 : $1.06T(한화 약 1,227조)/현재 시가총액 5위

- 주가 : $376.26(2021. 9. 6. 기준)

페이스북은 커뮤니케이션 섹터에 속한 시가총액 5위 기업으로, 우리에게 SNS 앱으로 유명한 기업입니다. 현재 나스닥에 상장되어 있으며, 티커는 FB입니다. 빅 테크 기업들 중에서 현재 시가총액 5위로 마지막 순위를 기록하고 있습니다.(그래도 1,000조가 넘습니다...!) 현재 페이스북은 소셜 미디어 시장 점유율 60% 이상을 차지하고 있습니다. 확실히 SNS 시장에서 페이스북은 독점을 하는 모습을 보여주고 있습니다. 그만큼 페이스북이 가지고 있는 사람들의 정보도 어마어마하다는 것을 의미합니다:) 이 어마어마한 유저 숫자를 활용하여 페이스북은 매출을 올리고 있습니다.

페이스북의 SNS에는 우리가 흔히 아는 페이스북과 인스타그램이 있습니다. 예전에 우리나라에서 페이스북이 인기가 많았으나, 현재는 인스타그램이 더 인기가 많은 상황입니다. 저도 둘 다 휴대폰에 설치되어있지만 주로 인스타그램을 사용하는 것 같습니다:)

페이스북 주가

현재 페이스북의 주가는 $376.26으로, 52주 최고점 대비 2% 정도 하락한 상태입니다. 2020년에 빅 테크 중에서 페이스북과 구글은 다른 빅 테크 기업에 비해서 저조한 성적을 보여줬습니다.(상대적으로 저조했다는 것이지, 높은 주가 상승이긴 했습니다.) 2020년에 다른 빅 테크 기업들이 쉬어갈 동안, 구글의 뒤를 따라 페이스북도 연초 대비 주가가 많이 상승한 상태입니다. 2020년에는 코로나로 인한 광고 수익 하락이 주가의 발목을 잡았었지만, 이제 광고 수익이 회복되면서 주가도 꾸준히 상승하는 모습을 보여주고 있습니다.

현재 주가와 이평선간의 차이(이격도)

-SMA 20 : 2.82%

-SMA 50 : 5.07%

-SMA 200 : 22.66%

이격도를 보면 2020년에 횡보 후 상승한 것이라 과열 상태는 아닌 것을 볼 수 있습니다. 그러나 현재 주가는 52주 고점에 거의 붙어서 움직이고 있기 때문에 지금 매수는 하지 않을 것 같습니다. 현재 페이스북의 P/E는 23으로, 다른 빅테크기업에 비해 확실히 낮은 수준입니다. 그만큼 페이스북이 다른 빅 테크 기업에 비해 주가 상승이 크지 않았다는 것을 의미합니다. 빅 테크 기업들의 P/E는 금리 1.5% 이하 기준으로 25~35 사이로 움직입니다. 현재 페이스북의 P/E에 비교해보면 확실히 지금 페이스북의 주가는 비싼 수준이 아니라는 것을 확인할 수 있습니다.

21년 예상 EPS $14.14

22년 예상 EPS $15.88

22년의 EPS에 P/E를 곱하면 2022년 페이스북의 적정 주가는 대략 $397~$555 정도라고 생각됩니다.(금리 1.5% 이하) 지금 사도 어느 정도 수익이 보장될 것 같습니다만, 52주 최고점에 붙어있어서 저는 조금 빠지면 매수할까 생각중입니다:)

페이스북 사업

페이스북의 매출은 한마디로 '광고'입니다. 광고 이외에 다른 사업을 통해 매출을 만들어내기 위해 노력하고 있으나, 광고 매출이 워낙 크기 때문에 다른 사업부의 매출은 거의 보이지 않는 수준입니다. 광고 매출이 99%를 차지하고 있으며, 결제 및 기타 수수료가 1%를 차지하고 있는 말 그대로 광고 기업입니다.

페이스북의 지역별 매출 비중을 보면 북아메리카(미국 및 캐나다)가 약 50%를 차지하고 있습니다. 그 외 유럽이 25%, 아시아가 약 18%를 차지하고 있습니다. 확실히 서양 쪽에서 페이스북의 SNS를 많이 사용한다는 것을 알 수 있습니다.

페이스북의 광고 매출은 2020년 코로나 위기 후 성장률이 많이 감소한 모습을 보여줬습니다. 그러나 코로나 위기를 발판으로 삼아 현재 광고 매출은 2019년 최고점을 넘어 어마어마한 성장률을 보여주고 있습니다. 확실히 코로나로 인해 사람들이 SNS로 인한 소통이 많아지다 보니 페이스북의 광고를 접하는 시간도 많아져 광고 매출이 늘어나지 않았나 생각합니다.

페이스북의 광고 매출에 영향을 주는 것은 당연히 페이스북의 어플을 사용하는 유저 수일 것입니다. 페이스북 주요 서비스 DAU(일간 활성 유저)와 MAU(월간 활성 유저) 변화 그래프를 보면 조금씩 늘어나고 있는 모습을 보여주고 있습니다. 확실히 예전부터 있던 어플들이라 그렇게 큰 폭으로 활성 유저가 늘어나지는 않습니다. 그러나 아직은 조금씩 성장하는 모습을 보이고 있어 광고 매출도 꾸준히 잘 나오고 있습니다.

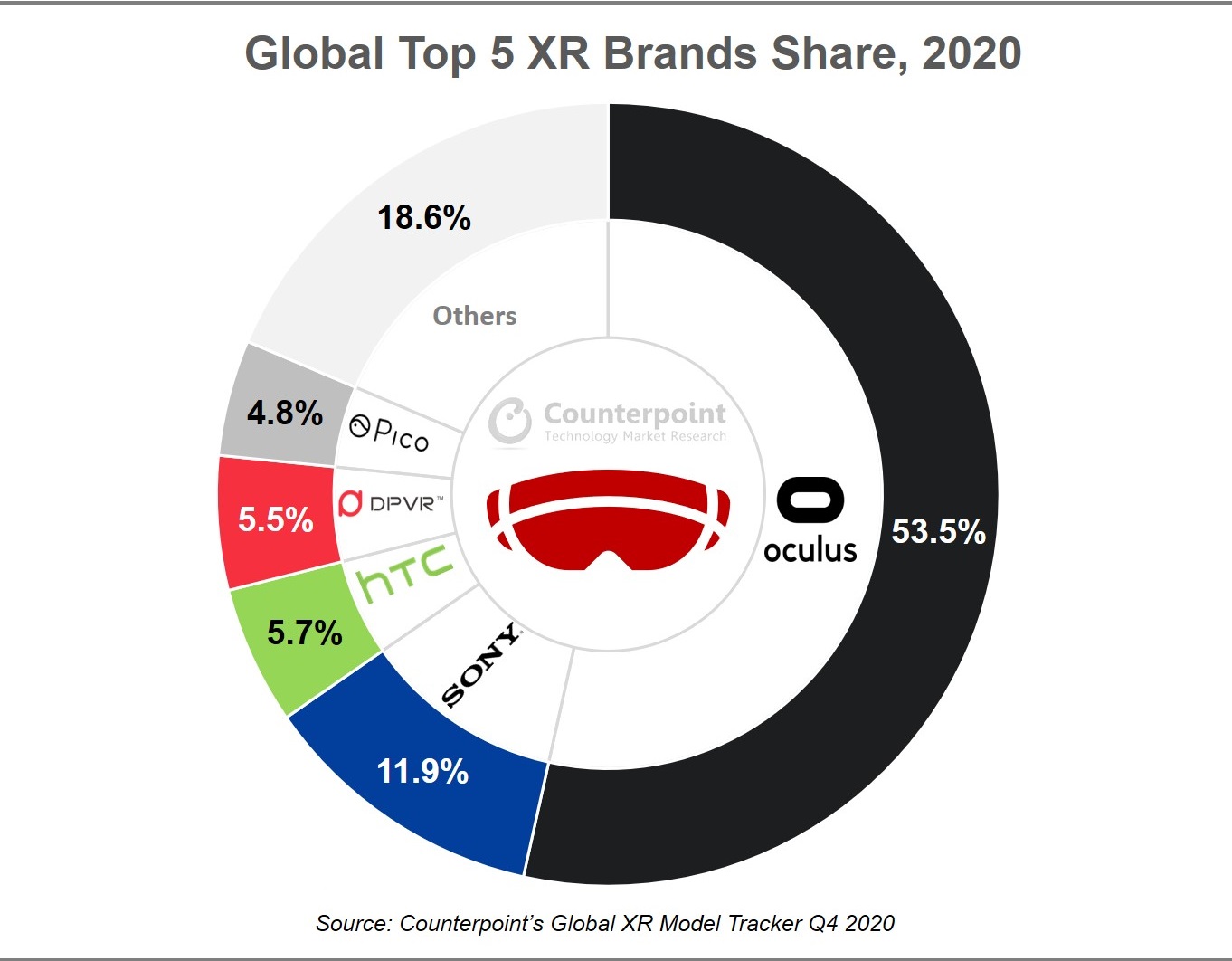

그 외에 페이스북은 '메타버스'라는 키워드에 초점을 맞춰 투자를 진행하고 있습니다. 때문에 메타버스 관련하여 매출이 나오고 있는데, 그것은 바로 VR기기입니다. 페이스북의 VR기기 이름은 '오큘러스 퀘스트'입니다. 페이스북은 VR기기 점유율은 현재 53%로 독점을 하고 있습니다. 작년 출시된 오큘러스 퀘스트2는 페이스북의 VR기기 성장성에 대한 자신감을 보여주었으며, 많은 게이머들에게 각광을 받고 있습니다. 또한 메타버스를 위해 전자상거래(페이스북 페이), 크리에이터(비디오) 부분에도 초점을 맞춰서 투자를 진행하고 있습니다. 페이스북 전체 매출에 아직 이들의 매출은 미미한 수준이지만, 모두 각각의 분야에서 성과를 확인 중이며 추후 핵심 성장축으로 기대된다고 평가받고 있습니다.

페이스북 전망

페이스북은 5년 내에 소셜 미디어 기업에서 메타버스 업체로 탈바꿈을 목표로 하고 있습니다. 메타버스 시장 선점을 통해 인터넷과 모바일을 잇는 차세대 온라인 생태계의 성장 수혜를 독점하기 위함입니다. 2분기 실적 발표에서 페이스북은 메타버스의 성공을 위해 현재 인력의 20% 정도가 메타버스 향 인력이며, 매년 수십억 달러 규모의 투자를 지속해나갈 것이라고 밝혔습니다. 또한 메타버스의 구체적 사업으로는 향후 광고, 커머스, 디지털 굿즈 측면에서 비즈니스 모델 구축이 가능하다고 말했습니다. 확실히 메타버스 쪽으로 넘어가기 위해서 많은 투자를 진행하고 있다는 것이 보입니다.

현재 주력 사업인 광고의 경우 900만에 이르는 광고주 수로 많은 변수에도 견고한 성장세를 지속할 수 있으며, 페이스북이나 인스타, 왓츠앱 등 주요 SNS에 커머스 기능을 추가시키면서 내년까지 가시적인 성과가 있을 것이라고 기대됩니다. 페이스북 측에서는 광고 매출이 워낙 커서 커머스 기능이 단기간 내에 의미 있는 매출 비중을 차지하리라고 볼 수는 없으나, 물건 발견에서부터 결제까지의 과정에 있어서 사용자 경험을 개선하여 의미있는 결과를 만들 것이라고 밝혔습니다. 하나금융투자에는 이렇게 다변화된 광고주를 기반으로 매출액을 2021년 35%, 2022년 20% 성장할 수 있을 것이라고 전망하고 있습니다.

그 외에도 페이스북은 다른 플랫폼과 차별점을 두기 위해 노력하고 있습니다. 보통 컨텐츠 크리에이터는 복수의 플랫폼에 콘텐츠를 업로드하는 만큼 콘텐츠 플랫폼이 경쟁 산업은 되지 않습니다. 다만 광고 시장에서 페이스북의 점유율은 무시할 수 없기에 타 플랫폼 대비 수익화 능력이 뛰어난 페이스북의 플랫폼은 경쟁력이 있을 것이라 생각합니다. 확실히 크리에이터도 수익이 높은 플랫폼을 더 집중해서 사용할 수밖에 없게 되니까요.

아쉬운 점은 DAU 트렌드입니다. 페이스북은 2012년부터 꾸준히 이용자 수는 있었지만, 이제 폭발적인 성장을 기대하기는 어렵습니다. 특히 선진국 시장에서는 이미 침투율이 높기 때문에 더더욱 높은 성장성을 보여주긴 힘듭니다. 이미 많은 이용자 수를 가지고 있기 때문에 현재 이를 통한 매출 유지에는 문제가 없습니다만, 더 높은 매출을 보여주기 위해서는 더 많은 이용자 수를 확보할 수 있는 루트를 만드는 것이 중요하다고 생각합니다.

정리

오늘은 시가총액 5위, SNS 탑! 페이스북에 대해서 알아보았습니다. 너무나 우리에게 친숙한 기업이지만 어떻게 돈을 버는 기업인지는 확실히 공부를 해봐야 알게 되는 것 같습니다. 메타버스 시대가 오게 된다면 발빠르게 준비를 하고 있는 페이스북이 그때 웃음을 지을 수 있는 기업 중에 하나가 되지 않을까 생각합니다:)

긴 글 읽어주셔서 감사하며, 다음에도 좋은 기업 분석으로 찾아오겠습니다.

* 투자 추천이 아니며, 투자의 책임은 투자자 본인에게 있습니다.

[종목 분석] 애플(Apple, AAPL) 주가 분석 - 시가 총액 1위! 만인의 사랑을 받는 그 기업!

[종목 분석] 마이크로소프트(Microsoft, MSFT) 주가 및 기업 분석 - 마소는 팔지 마소

[종목 분석] 램리서치(LamResearch, LRCX) 주가 및 기업 분석 - 반도체 장비 3대장 중 마지막!

[종목 기록] ASML 홀딩(ASML) 주가 및 기업 분석 - 반도체 장비의 슈퍼 을!

[종목 기록] 어플라이드 머티어리얼즈(AMAT) 분석- 반도체 장비 3대장 중 하나! 반도체 시장 뒤에서 웃을 수 있는 기업!

[종목 분석] 엔비디아(NVIDIA, NVDA) 주가 및 기업 분석 - 글로벌 1위 GPU 공급사!, 포트폴리오가 완벽한 고속 성장주!

'📈주식 > 미국 기업 분석' 카테고리의 다른 글

| [종목 분석] 코카콜라(Coca-cola, KO) 주가 및 기업 분석 - 워렌 버핏이 사랑한 음료계 1인자! (10) | 2021.09.09 |

|---|---|

| [종목 분석] 구글(Google, GOOGL) 주가 및 기업 분석 - 글로벌 최대 인터넷 플랫폼 기업! (15) | 2021.09.08 |

| [종목 분석] 애플(Apple, AAPL) 주가 분석 - 시가 총액 1위! 만인의 사랑을 받는 그 기업! (12) | 2021.09.03 |

| [종목 분석] 램리서치(LamResearch, LRCX) 주가 및 기업 분석 - 반도체 장비 3대장 중 마지막! (8) | 2021.08.27 |

| [종목 분석] 마이크로소프트(Microsoft, MSFT) 주가 및 기업 분석 - 마소는 팔지 마소 (2) | 2021.08.26 |