펩시코 실적 기록

안녕하세요~ 이번 주 화요일(10월 5일)에 펩시코의 2021년 3분기 실적이 발표되었습니다. 펩시코는 코카콜라와 함께 우리에게 탄산음료로 유명한 기업이지요. 펩시코가 코카콜라와 다른 점은 코카콜라는 음료 중심의 사업을 펼치지만 펩시코는 과자 쪽으로도 탄탄한 사업을 영위하고 있다는 점입니다. 이번 3분기에 실적이 아주 잘 나왔다고 하는데요:) 코로나로 인해 위축되었던 외출 및 소비가 회복되고 있다는 것을 보여주는 것 같습니다.

펩시코(Pepsico, PEP) 주가 및 기업 분석 - 코카콜라의 라이벌? 글로벌 식음료 대표 기업!

펩시코(Pepsico, PEP) 주가 및 기업 분석 - 코카콜라의 라이벌? 글로벌 식음료 대표 기업!

펩시코 주가 및 기업 분석 안녕하세요. 22번째 종목 분석 기업은 펩시코입니다. 이번 글에서는 펩시코의 주가, 사업, 전망 등에 대해서 알아보고자 합니다. 펩시코는 코카콜라의 영원한 라이벌로

hwp213.tistory.com

펩시코의 3분기 실적은 과연 어떨지! 같이 한번 살펴보도록 하겠습니다:)

펩시코 실적 분석

이번 3분기 펩시코의 실적은 컨센서스를 상회하는 모습을 보여줬으며, 1분기 및 2분기보다 더욱 성장한 모습을 보여줬습니다:) 항상 컨센서스를 상회하는 실적을 보여주는 기업이기에 이번에도 멋진 실적을 보여줬네요. 펩시코의 대부분의 매출은 북아메리카 쪽에서 나오는데, 미국 및 캐나다 쪽의 소비가 점점 살아나고 있다고 보여주는 것 같습니다. 펩시코의 3분기 실적을 자세히 살펴볼까요?

▶ 매출 : 201.9억 달러(2020년 3분기 대비+12%)

2021년 3분기는 201.9억 달러의 매출을 기록했습니다. 북미쪽 스낵, 식품, 음료의 매출이 2020년 3분기 대비 각각 6%, 2%, 7%가 늘었습니다. 라틴아메리카, 유럽, AMESA, APANZC 매출이 각각 27%, 9%, 33%, 27%가 증가했습니다. 외부 활동이 재개되며 전 지역에서 음료 판매량이 확대되는 모습을 보여줬습니다.

또한 스낵 사업도 회복하고 있습니다. 특히 건강 식품건강식품 쪽의 성장이 두드러졌습니다. 건강식품 쪽 스낵 사업은 8%, 음료 사업은 10% 성장하였습니다. 지역으로 보면 북미 쪽은 6%, 그 외는 14% 상승하였습니다. 확실히 코로나 이후로 건강식품에 사람들이 관심이 많아졌다는 것을 알 수 있네요.

3분기 조정 영업이익 : 32.4억 달러(2020년 3분기 대비 +7%)

3분기 영업이익률 : 16.1%(2020년 3분기 16.8%)

▶ 주당 순이익(EPS) : $1.79(2020년 3분기 대비 +8%)

펩시코는 엄청 성장세가 있는 기업은 아니기 때문에 주당 순이익의 변동 폭이 기술주들에 비해 그렇게 크진 않습니다. 그러나 꾸준히 주당 순이익이 컨센서스를 상회하고 있는 것을 보면 안정적인 사업을 펼치고 있다는 것을 알 수 있습니다.

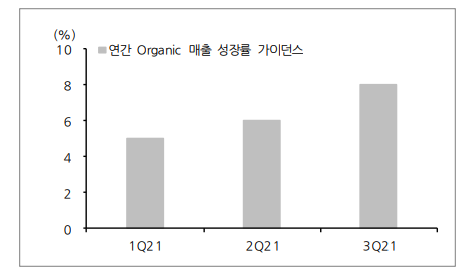

▶ 펩시코 가이던스 상향 조정

펩시코는 이번 3분기에 연간 가이던스를 상향 조정했습니다. 매출을 기존 +6%에서 +8%로, 조정 EPS는 기존 +12%에서 최소 +12% 이상 상승할 것으로 조정했습니다. 확실히 건강식품 쪽에 펩시코가 자신감이 있으며, 이로 인해서 조정 EPS도 꾸준히 상승할 거라 보고 있는 것 같습니다.

배당금은 58억 달러의 배당금을 지급하며, 1.06억 달러의 자사주 매입 계획도 유지하였습니다. 배당을 49년 연속으로 꾸준히 상승시켜온 배당귀족주라 주주친화적인 모습을 자주 보여주는 것 같습니다:)

정리

펩시코는 운송 비용 증가, 임금 상승 등 인플레이션의 부담이 높았음에도 시장 기대치를 상회하는 모습을 보여줬습니다. 인도. 파키스탄, 중동 아프리카 등에서 음료 판매가 늘고 있으며, 음료 가격을 인상하여 비용 부담을 상쇄하고 있습니다. 음료 가격을 인상한다는 것은 그만큼 사업에 자신감을 보여주는 것이라 생각합니다. 미국의 경기장, 레스토랑 등에서 음료 수요가 높아지고 있고 재택 활동이 줄어듦에도 간식의 섭취가 이어지며 북미 스낵 매출 성장도 지속되고 있습니다. 마지막으로 안정적인 주주환원에 P/E도 높지 않아 부담 없이 투자할 수 있는 기업이라고 생각합니다.

긴 글 읽어주셔서 감사합니다. 이제 10월이 되면서 실적 시즌이 시작되니, 관심 있는 기업들의 실적을 다시 차근차근 기록해나가야겠습니다. 다음에도 좋은 기업의 실적 기록으로 찾아오겠습니다:)

* 투자 추천이 아니며, 모든 투자의 책임은 투자자 본인에게 있습니다.